En el segundo artículo que publicamos sobre el barómetro IM farmacias y Shoppertec del Sector Farmacéutico, analizamos la perspectiva de las farmacias sobre el sector. En este tercer artículo, examinamos la perspectiva del laboratorio y, además, su relación con la farmacia.

¿Ha aumentado o disminuido el número de laboratorios y la frecuencia con que visitan la farmacia en los últimos años? Probablemente, fruto del crecimiento, pero sobre todo del potencial de crecimiento de las categorías de Consumer Health, los laboratorios han aumentado tanto las farmacias visitadas como el número de delegados que las visitan en los dos últimos años.

En 2015, el 35% de los laboratorios encuestados declaraba que había aumentado el número de farmacias visitadas frente a tan sólo un 7% que señalaba que lo había disminuido. Asimismo, un 46% de los laboratorios manifestaba haber aumentado el número de delegados que visita la farmacia, frente a tan sólo un 4% que decía que lo había disminuido. En el barómetro 2016, la tendencia sigue siendo la misma, con un 38% de los laboratorios que visitan mas farmacias y un 7% que visitan menos. En cuanto al número de delegados; la tendencia baja, desde el 46% de 2015 a un 22% de laboratorios que sostiene que ha aumentado el número de delegados en 2016, frente a un 8% que destaca que lo ha disminuido.

“Los laboratorios han aumentado en dos años las farmacias visitadas y el número de delegados que las visitan”

Desde la perspectiva de la farmacia, se confirma esta tendencia. El año pasado, cuando preguntamos si se había incrementado el número de laboratorios que visitan la farmacia, el 56% de las farmacias indicaba que había aumentado el número de laboratorios que las visitan, un 14% que seguía igual y un 30% que había disminuido.

Esto implica que hay una diferencia de 24 puntos entre el aumento y la disminución de laboratorios que visitan la farmacia. También preguntábamos si se había incrementado el número de visitas por laboratorio. Aquí, la tendencia es ligeramente positiva, pero con poca diferencia entre las farmacias que declaran que ha aumentado el número de visitas (40%) y las que declaran que lo ha disminuido (37%). Parece que no se incrementa la frecuencia, sino que se incrementa la cobertura.

¿Es esta tendencia sostenible? Que opinan los laboratorios sobre el futuro de sus fuerzas de venta? En este último barómetro, preguntamos a los laboratorios cómo creen que será el tamaño de sus equipos comerciales dentro de cinco años, y nos encontramos con que hay un 43% de los laboratorios que piensa que disminuirán el número de delegados en el futuro, frente a tan sólo un 25% que creen que lo aumentarán. Un 32% opina que se mantendrá igual.

¿Quiere esto decir que los próximos años disminuya la inversión que los laboratorios hacen en la llegada a la farmacia? Desde Shoppertec e IM Farmacias, pronosticamos que posiblemente no disminuya la inversión, incluso aunque disminuya la cobertura de farmacias. Los laboratorios seguirán invirtiendo en la gestión de sus marcas en el punto de venta y en la llegada a la farmacia, si bien es probable que con una combinación de equipos propios y externos. Es significativo que, cuando preguntamos a los laboratorios, un 66% de ellos declara realizar a día de hoy algún tipo de externalización de su equipo comercial, siendo los call centers, los merchandisers y gestores de punto de venta y los formadores los roles más externalizados.

Venta directa

En este último barómetro, hemos preguntado también a los laboratorios encuestados por la cobertura de visita directa a las farmacias. Con los resultados obtenidos, calculamos que dicha cobertura media está en alrededor de 5.000 farmacias, aunque con mucha dispersión: un 54% de los laboratorios encuestados visita a más de 5.000 farmacias y un 46% a menos. Con esta cobertura, el 63% de los laboratorios encuestados declara que superan el 50% de venta directa. Un 37% vende entre un 50% y un 75% en venta directa y un 26% por encima del 75%.

La visita comercial

Insistimos en que se ha incrementado el número de visitas a las farmacias, tanto por un aumento de los laboratorios que visitan la farmacia como de sus equipos. Esta subida de visitas no ha tenido el mismo impacto en las farmacias pequeñas que en las grandes, siendo estas las que declaran que estan recibiendo mas visitas que en el pasado. En 2015, preguntábamos por el número de delegados que recibía una farmacia en promedio a la semana y cual era la duración de la visita. El 37% de las farmacias decía que en promedio reciben a menos de cinco delegados, un 49% que recibe entre cinco y diez delegados y un 12% que recibe entre diez y 20 delegados. Tan sólo un 2% señalaba que recibe mas de 20 delegados a la semana. Como cabía esperar, hay diferencias en función del tamaño de la farmacia. Son las farmacias grandes las que mas delegados reciben (un 25% recibe entre diez y 20 delegados a la semana).

En cuanto a la duración de la visita, nos encontramos con un promedio de alrededor de media hora. Este promedio aumenta con el tamaño de la farmacia, y dependerá del porfolio de productos y marcas que gestione el delegado.

En los temas mas importantes tratados por los delegados en la visita a la farmacia, hay diferencias entre la perspectiva de la farmacia y la perspectiva de laboratorio. Para la farmacia; los tres aspectos clave que deben tratarse en la visita comercial son la negociación de descuentos e incentivos, las características de los productos y las campañas de comunicación y publicidad. Para los laboratorios; el primer aspecto es también la negociación de descuentos e incentivos, pero aparecen otros criterios como la formación en gestión a la farmacia o los acuerdos de merchandising de escaparates expositores y material de punto de venta e implantaciones que el laboratorio considera mas relevantes en la visita a la farmacia que la propia farmacia.

La parafarmacia, principal competidor de la farmacia un canal estratégico para el laboratorio

Uno de los aspectos sobre el que hemos preguntado este año es la importancia que tiene para los laboratorios que visitan la farmacia el canal de parafarmacia.

Los resultados son claros al preguntar a los laboratorios si consideran el canal parafarmacia estratégico para el desarrollo de su negocio, un 73% declara que lo consideran estratégico para su negocio y tan sólo un 14% que lo considera poco o nada estratégico.

También hemos preguntado a los laboratorios sí actualmente comercializan sus productos en este canal, y tan solo un 34% de los laboratorios encuestados declara que no comercializa actualmente sus productos en el canal parafarmacia. Del 66% que están en el canal parafarmacia, un 41% declara que está presente en El Corte Inglés e Hipercor, un 40% en las parafarmacias de pie de calle, un 25% en las cadenas de hipermercados, un 20% en las cadenas de perfumerías. Hay un 12% de los laboratorios que declaran estar también presente en supermercados.

Según información de los estudios realizados por Shoppertec (Farma Shopper) la Parafarmacia es el principal canal competidor de la farmacia en el que declaran comprar el 27% de los clientes de la farmacia.

Satisfacción

¿Qué aspectos de la visita y de la relación con el laboratorio impactan más en la satisfacción de la farmacia? En general, hay coincidencia en la importancia de los aspectos clave que impactan en la satisfacción de la farmacia con los laboratorios. Los cinco aspectos clave para la farmacia que explican su satisfacción con un laboratorio son, por este orden: (1) el delegado conoce las características y beneficios de los productos de su laboratorio, (2) siempre me visita el mismo delegado, (3) los pedidos me han llegado a tiempo, completos y en las condiciones pactadas, (4) el delegado me ayuda y se preocupa por incrementar mis ventas, y (5) el delegado comprende el negocio de la farmacia. Por otro lado, los cinco aspectos clave para el laboratorio que explican que una farmacia esté satisfecha con un laboratorio son, por este orden: (1) el delegado conoce las características y beneficios de los productos de su laboratorio, (2) el delegado ayuda y se preocupa por incrementar las ventas de la farmacia, (3) el delegado comprende el negocio de la farmacia, (4) el delegado explica correctamente la política comercial y de descuentos de la compañía, y (5) los pedidos han llegado a la farmacia a tiempo, completos y en las condiciones pactadas. Como se puede observar, no hay grandes diferencias entre farmacias y laboratorios. La más relevante es la mayor importancia de la rotación del delegado para la farmacia en comparación con el laboratorio.

Los laboratorios seguirán invirtiendo en la gestión de sus marcas en el punto de venta y en llegar a la farmacia

Gestión por categorías

La gestión por categorías se considera clave para los laboratorios, aunque hay mucho terreno por recorrer. En ese sentido, en el entorno actual, la apuesta por la gestión del punto de venta y la gestión por categorías son aspectos considerados claves por los laboratorios. La valoración de la importancia de la gestión por categorías en el desarrollo de la farmacia en una escala de cero a diez recibe una puntuación de 8,4, lo que denota la importancia que le dan los laboratorios a que la farmacia trabaje en gestión por categorías. Sin embargo, cuando preguntamos por la valoración de la importancia que tiene la gestión por categorías para los laboratorios y por la capacidad de los laboratorio para trabajar la gestión por categorías con las farmacias, las puntuaciones siguen siendo altas, aunque bajan a un 7,8 y 7,3 respectivamente. Sin embargo, como mencionábamos en el artículo anterior, tanto el conocimiento como la implantación de la gestión por categorías por parte de la farmacia tiene oportunidades significativas de mejora, con puntuaciones inferiores a 7 (6,9 para el conocimiento, 6,4 para la implantación) pero lo que es más relevante con mucha dispersión (35% de las farmacias valoran su conocimiento por debajo de 6, que sube a un 45% cuando preguntamos por la implantación).

Aspectos clave para el desarrollo del negocio

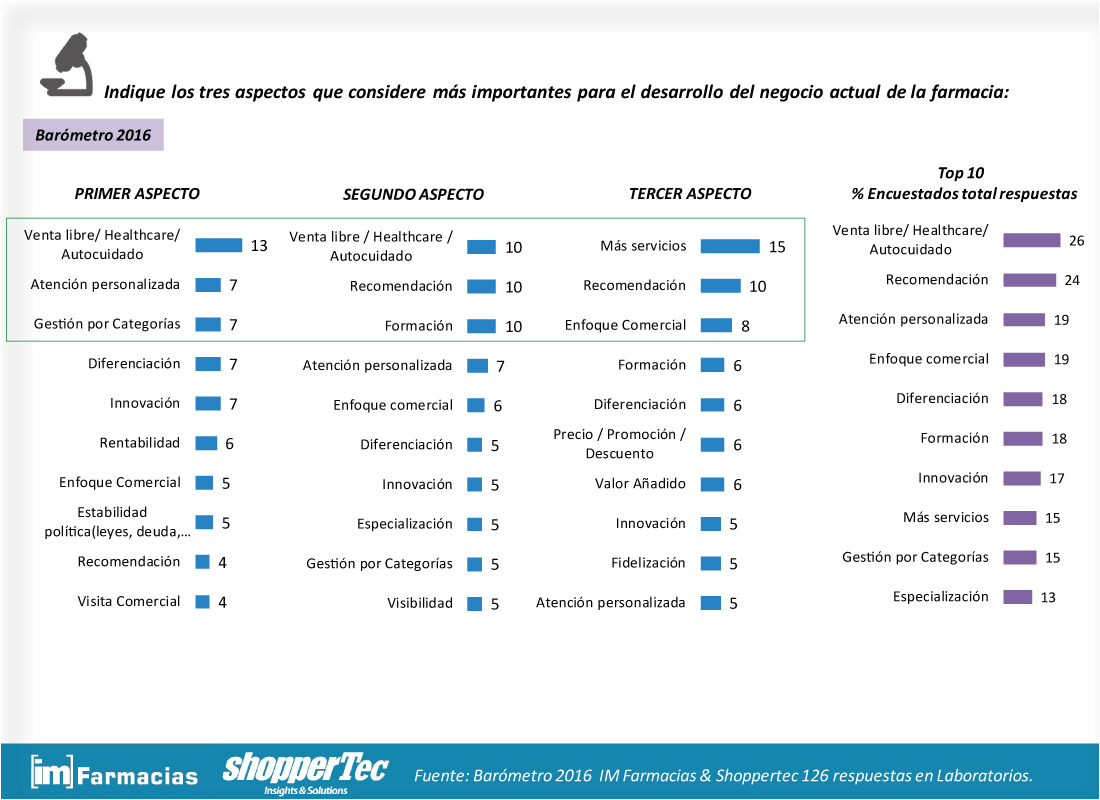

Por último, abordaremos cuáles son los aspectos más importantes para el desarrollo de negocio actual de la farmacia, desde la perspectiva del laboratorio. En este punto, los temas mencionados presentan también diferencias con los mencionados por los farmacéuticos, comentados en el artículo publicado en el número anterior de esta revista. Para los laboratorios, la atención personalizada y la recomendación del farmacéutico también juegan un papel relevante, pero mencionan de manera clara otros puntos, sobre todo el desarrollo de la venta libre/healthcare/ autocuidado (es el aspecto más mencionado, primer aspecto más relevante), seguido de la diferenciación/ especialización de la farmacia y la innovación como los temas más relevantes.

Otros aspectos mencionados importantes son la formación, el desarrollo de la cartera de servicios, un enfoque más comercial y la gestión por categorías.

“Hay diferencias en función del tamaño de la farmacia. Son las farmacias grandes las que más delegados reciben”