Es innegable los cambios que se han producido en nuestras vidas fruto de la transformación digital. Aunque parece claro que dicho impacto en nuestros hábitos de compra no se produce con la misma intensidad y rapidez en todos los sectores, mientras hace años que la mayoría de nosotros compramos los viajes y los libros por Internet, hay productos y sectores en los cuales todavía la tienda física es y probablemente seguirá siendo relevante en el futuro, aunque probablemente no como la conocemos ahora.

El objetivo de este artículo es intentar entender qué cambios se están produciendo en el comprador de Consumer Health y su impacto en el punto de venta, basándonos en lo que nos dice el comprador, a través de diversos estudios realizados por Shoppertec en los últimos años en los distintos canales de compra de las categorías de Consumer Health (farmacia y canales competidores incluído on-line), lo que nos permiten tener cierta perspectiva de la tendencia y el impacto de la digitalización. Para la redacción de este artículo se ha utilizado preferentemente la información proveniente de dos estudios realizados a compradores de las categorías de Consumer Health (con foco en los hábitos de compra on-line), realizados en 2014 y 2016 (encuestas on-line a 1.100 compradores de las categorías de Consumer Health cada una), además de un estudio específico sobre los hábitos de compra on-line de perfumería y cosmética realizado también en 2016.

Para empezar, intentaremos entender quién y cómo es el comprador on-line de las categorías de Consumer Health comparado con el comprador de Consumer Health en la farmacia física, continuaremos por intentar comprender cómo y por qué elige comprar en los diferentes canales para terminar por analizar hábitos, actitudes y preferencias ante cuestiones clave en el proceso de compra tanto para el comprador on-line como off-line.

Cómo es el comprador de on-line

Con la información que tenemos tanto de encuestas on-line como de encuestas en el punto de venta, sabemos que el comprador on-line es mayoritariamente femenino y más joven, preferentemente entre 25-44 años, (39 años de media vs 45 en la farmacia), más formado y activo, con ingresos inferiores a la media del comprador de farmacia (probablemente por ser más joven). Se trata de clientes que rejuvenecen la clientela de la farmacia, compran menos medicamentos, pero tienen mucho potencial de desarrollo en las categorías de venta libre.

En cuanto a sus hábitos de compra, sabemos que la proximidad no es tan determinante (vienen menos andando, más en coche o transporte público). Es un tipo de cliente, dinámico, que compra más novedades en la farmacia.

Son, además, compradores más intensivos en las categorías de cosmética y belleza y nutrición, pero son menos fieles a la farmacia, ya que compran en más farmacias y sobre todo más en otros canales.

Para ellos son más importantes los precios y promociones. La importancia de las promociones para el comprador online para elegir farmacia duplica a la de clientes que no compran online.

Imagen 1: Perfil del comprador online.

Competencia entre canales

En los últimos años las categorías de Consumer Health han ganado importancia y protagonismo para la farmacia, y tienen sin ninguna duda un gran potencial de desarrollo, si la farmacia continúa apostando por mejorar la gestión del punto de venta y su orientación al cliente mejorando la experiencia de compra.

Sin embargo, la farmacia se enfrenta a una gran competencia con otros canales, que ven en estas categorías el mismo o más potencial que la farmacia.

A día de hoy a partir de los estudios realizados a compradores en farmacia sabemos que las parafarmacias de gran distribución (ECI, hipermercados y cadenas de perfumería) son los principales competidores de la farmacia, compitiendo en muchas de las categorías (sobre todo en dermocosmética e higiene) con la misma gama de productos. Le siguen los canales de alimentación (hipermercados y supermercados) y El Corte Inglés y las perfumerías. En nutrición, los herbolarios son un competidor relevante, aunque en base a los estudios realizados, pensamos que las categorías en las que ganan los herbolarios comparten menos clientela con la farmacia (probablemente por el distinto posicionamiento de los herbolarios).

Lo que sí sabemos es que el comprador tiene bastante claro las características de los distintos canales de compra y su idoneidad en función de la tipología de productos, posicionando a las perfumerías y El Corte Inglés como los canales más idóneos para la compra de perfumería y cosmética, los canales de gran consumo (hipermercados, Mercadona, otros supermercados) como los más idóneos en higiene personal o los herbolarios en complementos nutricionales y dieta.

La farmacia obviamente se posiciona como el canal de referencia en medicamentos, OTCs y síntomas menores, aunque también alcanza una posición relevante como canal idóneo para la compra de dermocosmética, higiene, complementos nutricionales y productos para la dieta.

Pero ¿Cómo posiciona el comprador de Consumer Health el canal on-line para la compra de productos? Parece que el canal on-line está posicionado en la mente del comprador como un canal idóneo para la compra de productos de cosmética y belleza (incluso al nivel de las perfumerías o ECI), higiene personal, productos de parafarmacia y productos para animales, con puntuaciones muy altas en todas las categorías de productos, (cosmética y belleza de las más altas) lo que nos hace pensar que el canal on-line tiene un alto potencial en la mente del comprador potencial en estas categorías. Es además significativo, que la idoneidad para comprar tiene una alta correlación con la mayor penetración como canal de compra por tipo de producto.

Motivos de elección del canal on-line vs la farmacia

La farmacia es un establecimiento de proximidad con una clientela muy fiel en donde, la confianza, la atención personalizada y la credibilidad en el farmacéutico y en las marcas de farmacia son las claves de elección del canal.

En las parafarmacias de gran distribución, sabemos que el factor conveniencia juega un papel muy importante junto con la variedad de productos y marcas y en los canales de gran consumo, además de la proximidad, la relación calidad precio es el factor determinante para elegir la tienda.

Sin embargo el comprador tiene claro que los buenos precios, surtido de productos y marcas y en menor medida las promociones son los motivos clave para comprar online, otros factores como la conveniencia de comprar a cualquier hora y el ahorro de tiempo juegan un rol relevante pero menor que en otros tipologías de producto, ya que la gran capilaridad del canal unido y la capacidad de la distribución de entregar en cualquier farmacia varias veces al día, hace quizás que este factor aun siendo importante sea menos relevante en las categorías de Consumer Health.

Por tanto, mientras que los motivos de elección de la farmacia como canal son la confianza, la atención personalizada y la proximidad, en internet, a día de hoy, los motivos principales de elección del canal en las categorías de Consumer Health son sobre todo el precio y el amplio surtido de productos y la gran variedad de marcas.

Imagen 2: Tabla de idoneidad de los diferentes canales.

Internet clave como medio, pero con mucho camino por recorrer como canal de compra

Internet a día de hoy no es un canal de compra de referencia, aunque tenga un enorme potencial de crecimiento (especialmente en las categorías de dermocosmética e higiene), sin embargo, es un medio de primer orden clave en la búsqueda de información sobre los productos y marcas de Consumer Health.

Para conocer la importancia real de la compra on-line recurriremos a los estudios realizados a compradores en el punto de venta y a los realizados directamente a las farmacias, ya que los encuestas on-line (incluso cuando intentan representar a la población general por sexo y edad), están muy sesgados para obtener penetraciones reales al dirigirnos a un target más digitalizado, que no es representativo del público general.

En los estudios realizados a compradores en el punto de venta (Farma Shopper Especial Parafarmacia 2016) las penetraciones (alguna vez ha comprado esta categoría on-line) son realmente bajas (media de 3,7% sobre las categorías analizadas con un máximo de 8% en la categoría con mayor penetración) y reflejan el escaso peso en ventas del canal on-line en las categorías de Consumer Health a día de hoy. Cuando preguntamos a las farmacias las conclusiones son similares, en el barómetro a la farmacia IMFarmacias & Shoppertec realizado de julio a septiembre de 2016 preguntamos por la presencia de las farmacias en el canal on-line y por el peso en su negocio de dicho canal, tan sólo el 14% de farmacias de las 1.134 farmacias que participaron en la encuesta respondieron que disponían de tienda online, con un volumen en ventas en la mayoría de los casos por debajo del 1% de su negocio, sin embargo cabe destacar que hay un 6% de las farmacias que tienen tienda on-line que declaran vender por encima del 5% de su negocio. Parece claro que la mayoría de las farmacias todavía no han apostado en serio por el canal on-line, aunque probablemente las pocas que lo han hecho bien, sean las que realmente le están sacando partido a la presencia multicanal.

Aunque Internet no sea un canal de compra determinante es innegable su creciente importancia como fuente de información que influencia la compra. Hay estudios en otros sectores que reflejan un alto grado de influencia en el proceso de compra y citan que hasta un 56% de las compras en tienda (excluyendo productos de gran consumo), podrían estar influenciadas por el entorno digital (the future of digital influence in retail Deloitte 12/9/2016). Nosotros pensamos que aunque con una creciente y gran importancia dichos niveles no son propios hoy de las categorías de Consumer Health, en donde nos encontramos con un prescriptor de primer orden como es el farmacéutico y su equipo (aunque tenga potencial de recomendar más), además del médico (pediatras, dermatólogos…) en algunas categorías.

En todos los estudios que hemos hecho tanto en el punto de venta como a fuera de él, hemos observado la creciente importancia del entorno digital como fuente de información. En los estudios realizados en 2014 y 2016 a público general, base de este artículo, vemos claramente la tendencia y las categorías de productos más buscadas. Por una parte aunque la tendencia es creciente, nos encontramos diferencias muy significativas según la tipología de productos. Mientras que medicamentos y OTCs nos encontramos con porcentajes del 20% de los encuestados que han buscado información sobre el producto on-line (en medicamentos 20% en 2014 y 25% en 2016), en las categorías de cosmética y belleza ese porcentaje sube a un 65% y con una clara tendencia creciente de 2014 a 2016 (de un 40% a un 65%).

Al igual que en la compra, cosmética y belleza, higiene y nutrición son los universos con mayor potencial de uso de internet como fuente de información, en donde mayoritariamente se busca información sobre las características de los productos y sus precios y sobre la localización de dónde comprar los productos buscados. Además hay un 37% de los compradores que buscan información on line que declaran acceder a foros y blogs y un 20% que encuentran información a través de redes sociales.

A partir de los estudios realizados también sabemos que a mayor importe del precio del producto mayor probabilidad de buscar información y comprar online, que se buscan productos con alta frecuencia de compra de la categoría, o aquellos que no se han comprado nunca (estacionales) o que son las marcas que compramos habitualmente las que más probabilidad tienen de ser compradas on-line, es decir que nos informamos de las novedades mientras que compramos on-line las marcas y productos que ya conocemos.

En cuanto a las diferencias en el target entre búsqueda de información y compra, hay claras diferencias en función de la edad, así mientras las mujeres de menos de 35 compran y buscan información en internet, las mujeres entre 35-45 años compran menos, pero sí consultan información por internet y las mujeres mayores de más 55 años prácticamente ni compran y consultan en las categorías de Consumer Health on-line.

El móvil para buscar información, el ordenador para comprar. El móvil, es el dispositivo que se utiliza con mayor frecuencia para buscar información (81% de los encuestados), pero a la hora de la compra el ordenador es el dispositivo mas utilizado (55% en el caso de compradores on-line, frente a un 29% móvil y un 16% la tablet).

Hábitos de compra, actitudes y preferencias en las categorías de venta libre on-line vs off-line

Aunque la tendencia al alza es clara y probablemente imparable, a día de hoy incluso entre un target digitalizado (<35 años) la tienda física sigue siendo importante.

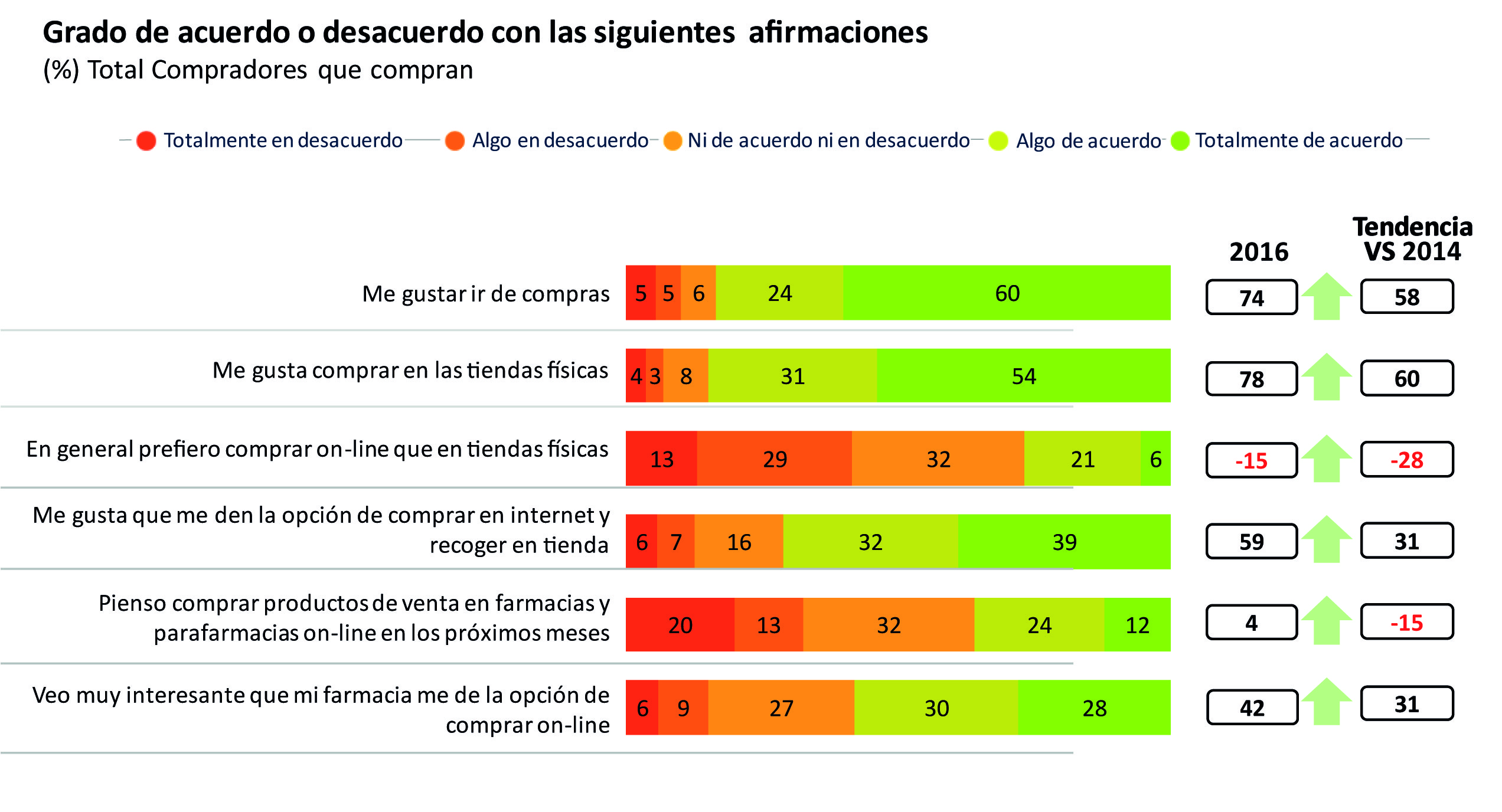

Las tiendas físicas son el canal preferido por la mayoría de los compradores de las categorías de Consumer Health, y parece que al comprador de las categorías de Consumer Health le gusta ir de compras (60% totalmente de acuerdo, 24% algo de acuerdo) y comprar en tiendas físicas (54% totalmente de acuerdo, 31% algo de acuerdo), pero eso no quita que valore muy positivamente que su farmacia ofreciese la posibilidad de compra online (28% totalmente de acuerdo, 30% algo de acuerdo), y que si es así le dé la opción de comprar on-line y recoger en la farmacia. Parece que hay una clara tendencia positiva al aumento progresivo de compra on-line de las categorías de Consumer Health presentes en farmacias y parafarmacias, sin que ello signifique que el comprador deje de visitar la farmacia, lo que nos hace pensar que la tienda on-line probablemente sume y no reste potencial al negocio de la farmacia.

El precio, el surtido y la conveniencia (puedo comprar a cualquier hora, ahorro de tiempo) son los factores clave en general para la compra por Internet. En nuestras categorías, el precio juega un papel relevante (23% totalmente de acuerdo es la razón de compra, 37% algo de acuerdo), con un bajo porcentaje que compraría aunque el precio fuera el mismo (12% totalmente de acuerdo, 21% algo de acuerdo, es decir a igualdad de condiciones de precio un 33% compraría en internet, pero un 43% no lo haría), pero también el surtido, con una mayoría que declara que encuentra más artículos on-line que en las tiendas físicas (27% totalmente de acuerdo, 37% algo de acuerdo).

En cuanto a las barreras de compra, parece que no estar en casa en la entrega es una de las principales barreras de compra (al 73% le preocupa en alguna medida no estar en casa cuando llegue el pedido) y en menor medida la seguridad en el pago.

Imagen 3. Estudio del comprador online.

Imagen 4. Estudio del comprador online.

Cómo impacta la transformación digital en el retail (tienda física) ¿Desaparecerán las tiendas físicas?

Desde Shoppertec como expertos en retail pensamos que las tiendas físicas a corto medio plazo no parece que vayan a desaparecer, sin embargo parece claro que necesitan transformarse profundamente para adecuarse a un comprador que ha cambiado sus hábitos de compra y sus expectativas con la interacción en el mundo digital, mientras la experiencia en la tienda física apenas ha cambiado.

Un interesante estudio de la consultora Capgemini (Future of Retail Store Survey) viene a corroborar el cambio que se ha producido en lo que esperan los consumidores de una tienda en base a su experiencia en el mundo on-line, cambios que no nos sorprenden, como poder chequear la disponibilidad del producto a comprar antes de la visita a la tienda, o poder comprar on-line en la tienda ante un fuera de stock ya sea para entrega en casa o en la misma tienda.

Sabemos también que son muchos los “pure players” que como evolución experimentan con conceptos de tiendas físicas, lo que parece una muestra más de que el futuro pasa más por una experiencia integrada con presencia física y digital que jugar solo en un solo mundo. Dichos conceptos, como en el caso de las librerías de Amazon en Seattle, basan su atractivo en la experiencia de compra con un uso inteligente y discreto de la tecnología (llenar de pantallas que no se ven no es digitalizar un punto de venta), la tecnología es un medio para conseguir un fin, mejorar la experiencia de compra y entusiasmar a nuestros clientes.

Aunque las tienda físicas no desaparezcan y esto incluye a las farmacias, probablemente con ventajas como establecimiento físico para subsistir, parece claro que un aumento significativo de las ventas on-line en los próximos años hará que disminuya significativamente su número así como el role que tendrán en la mente de sus clientes. ¿Imaginan el impacto en el sector de vender un entre un 10 y un 15% del total de las ventas de Consumer Health on-line? ¿Podrá mantenerse un parqué de 22.000 farmacias en el futuro?